Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

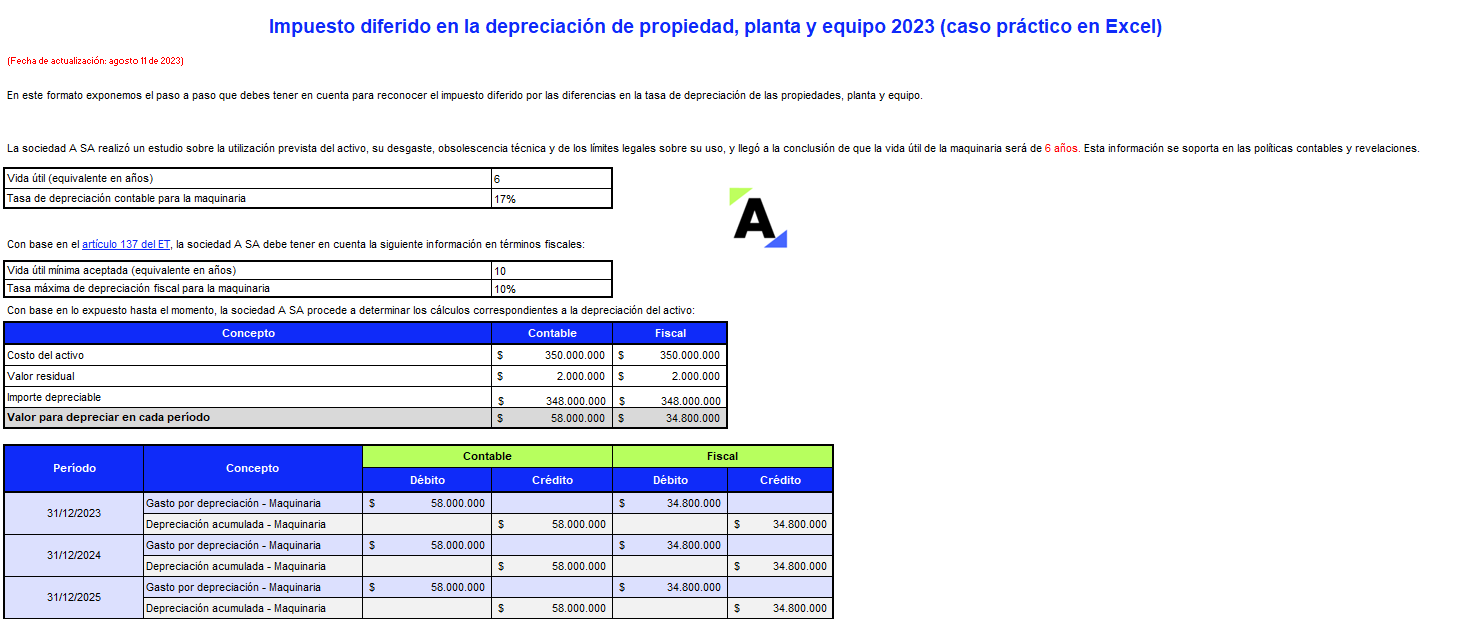

En este formato exponemos el paso a paso a tener en cuenta para hallar el impuesto diferido por las diferencias en la tasa de depreciación de las propiedades, planta y equipo.

Descarga aquí un completo caso práctico en Excel con las indicaciones contables y fiscales para el cierre contable.

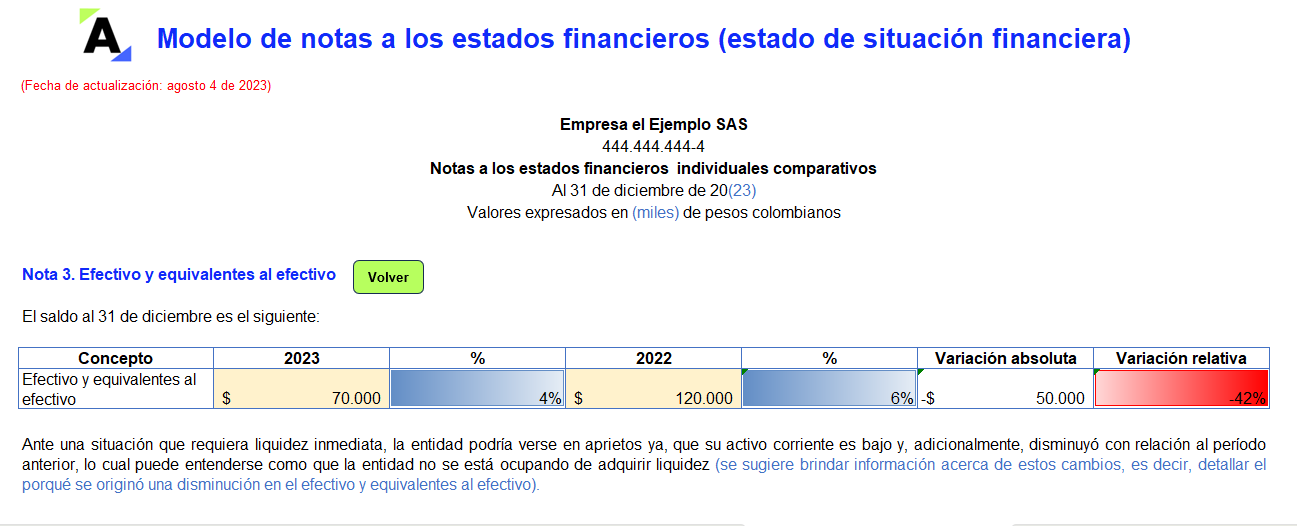

Hemos preparado para ti este modelo de notas a los estados financieros con una estructura adaptable a entidades del grupo 2.

Contiene información de apoyo a cada partida del estado de situación financiera, que en lo posible deben presentarse en el mismo orden en el que aparecen en dicho informe.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

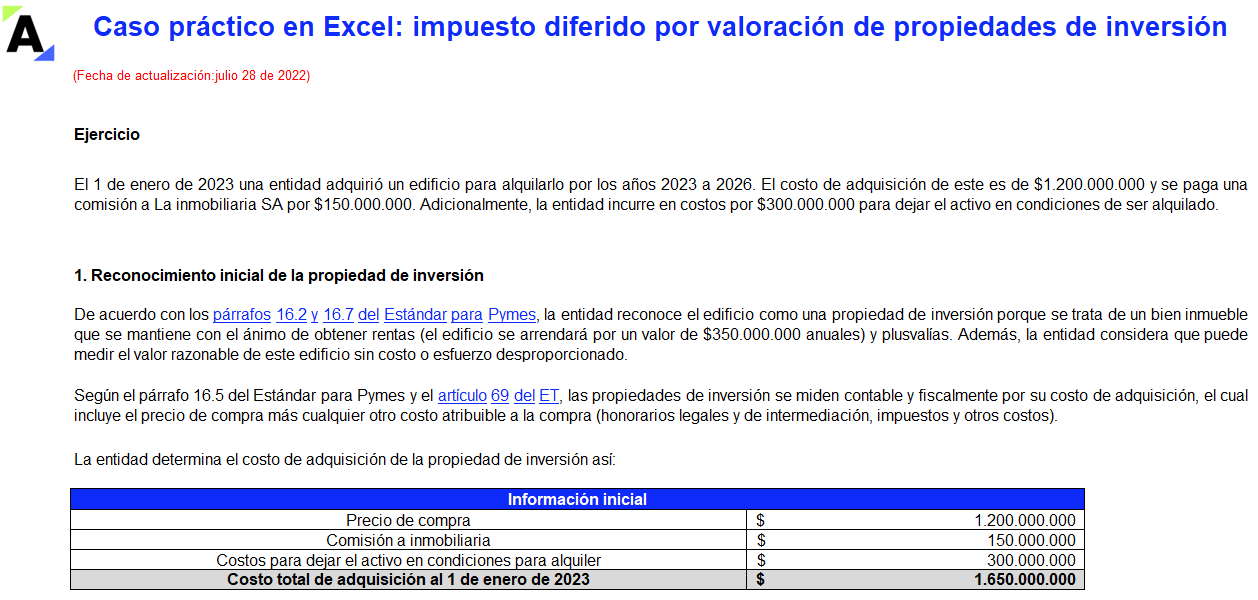

Las mediciones a valor razonable de las propiedades de inversión generan un impuesto diferido en los estados financieros, toda vez que estos no son aceptados fiscalmente.

En este Excel se explica mediante un caso práctico el cálculo del impuesto diferido por la valoración de estos activos.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

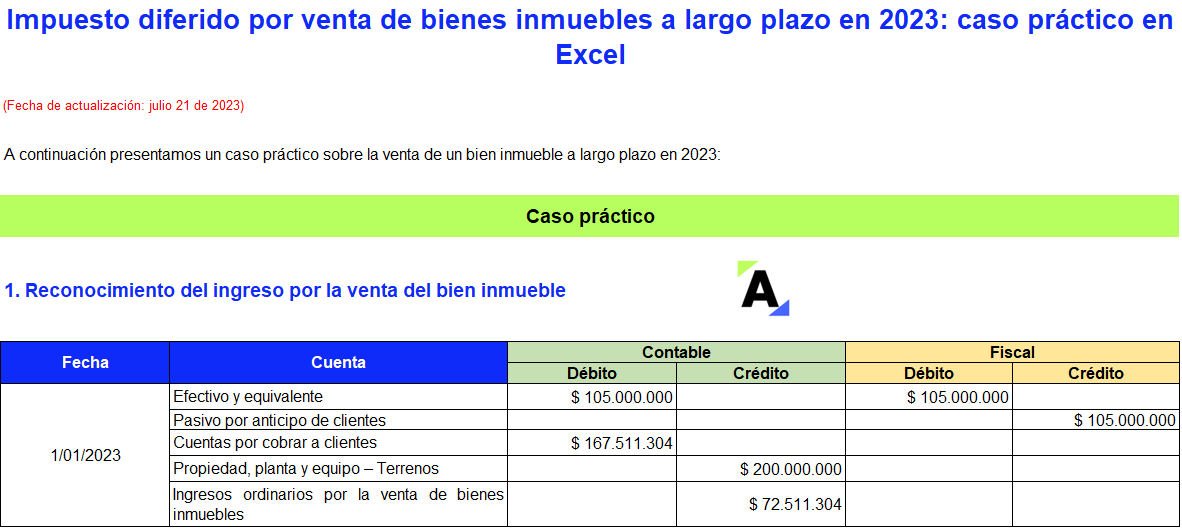

Los ingresos por la venta de bienes inmuebles a largo plazo pueden presentar diferencias entre su tratamiento contable y fiscal.

Exponemos un caso práctico de impuesto diferido en Excel para el cierre contable 2023, teniendo en cuenta las modificaciones de la Ley 2277 de 2022.

Conoce más aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Mediante el Concepto 0198, el CTCP se refirió a la evaluación de la hipótesis de negocio en marcha para una entidad en proceso de liquidación.

Mediante el Concepto 0286, el CTCP se refirió al uso de la unidad de medida, unidad de valor básico –UVB– establecida por la Ley 2294 del 2023.

Para contabilizar el impuesto diferido, primero se debe identificar si es de naturaleza activa o pasiva.

Será un impuesto diferido activo cuando permita ahorrarse el pago del impuesto en el futuro y un impuesto diferido pasivo cuando la entidad deba pagar un mayor impuesto en el futuro.

Este año no puedes perder de vista los principales indicadores contables que te presentamos a continuación.

Edición # 135 de enero del 2023 de la Revista ACTUALÍCESE.

Según el Estándar para Pymes, una entidad debe revelar información sobre la propiedad, planta y equipo, como, por ejemplo, la base de medición, los métodos de depreciación utilizados, la vida útil calculada, entre otros.

Estos son los aspectos que deben tenerse en cuenta para el cierre contable 2022.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Para este cierre contable 2022 deben evaluarse varios aspectos para la preparación de la información financiera, entre ellos las novedades del Decreto 1670 de 2021 que modificó los requisitos para pertenecer al grupo 2 y 3 de aplicación de Estándares Internacionales.

Te contamos los detalles aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Al igual que con cada una de las partidas de los estados financieros, las inversiones deben analizarse en detalle durante el cierre contable con el fin de representar razonablemente la información en los estados financieros.

Estos son los pasos para efectuar el cierre de esta partida.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia