Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

En esta guía encontrarás un resumen con las revelaciones de la información financiera que contempla el Estándar para Pymes en cada una de sus secciones, respecto a las principales partidas que componen los estados financieros, garantizando que la información presentada responda a todas las necesidades.

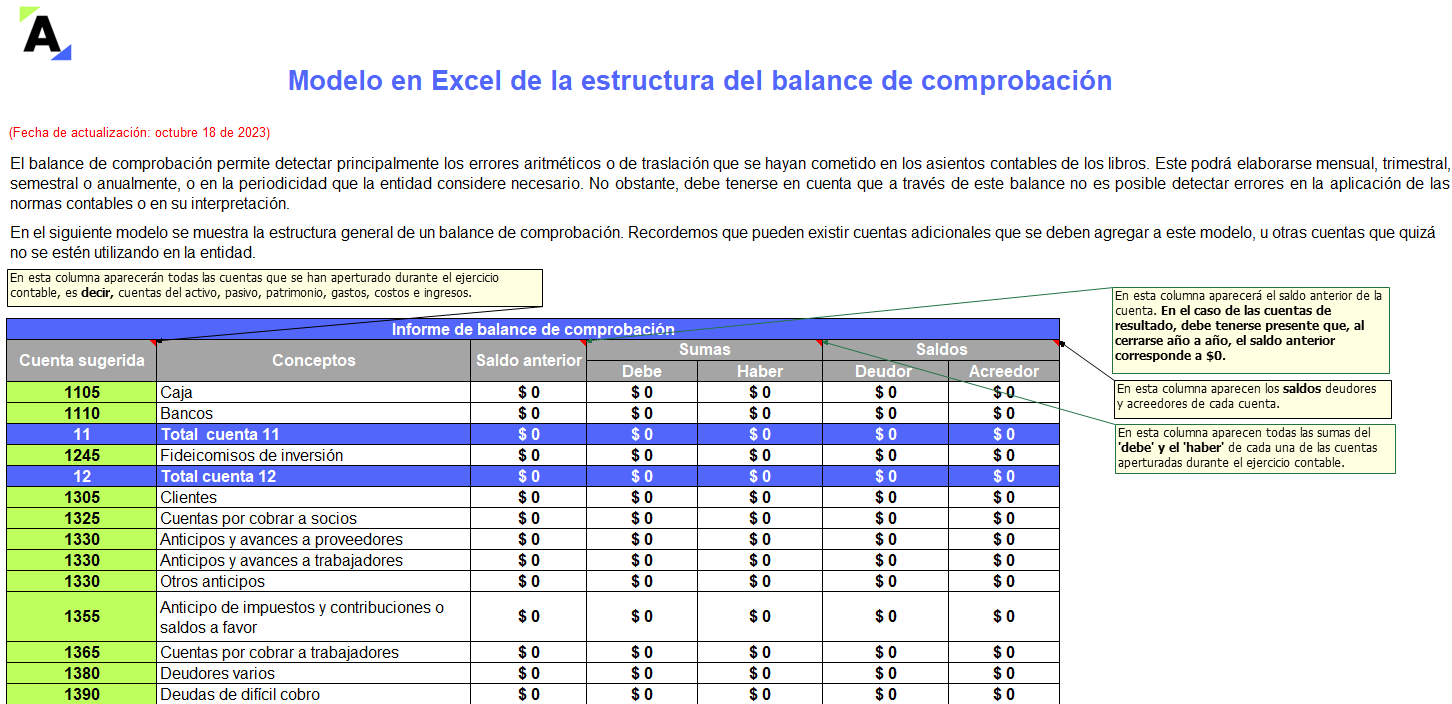

Esta guía en Excel contiene un modelo con la estructura general de un balance de comprobación. En este se refleja la suma de los débitos y créditos de las diferentes cuentas y su saldo correspondiente con el fin de comprobar todos los movimientos realizados durante el ejercicio económico de una entidad.

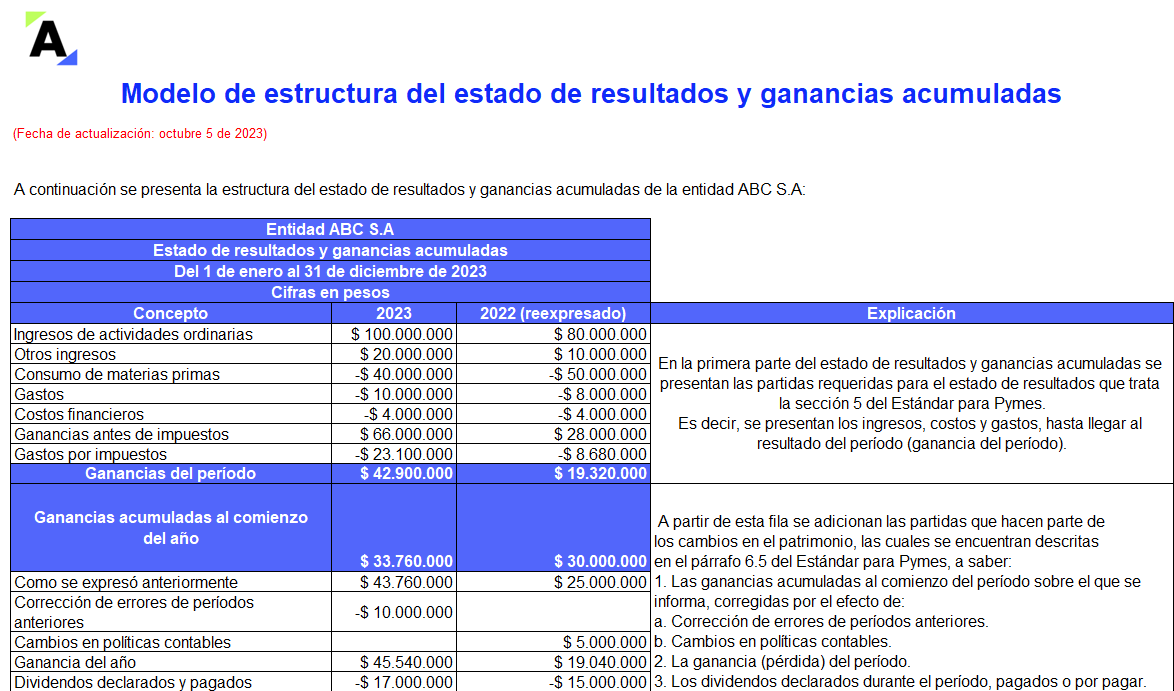

Con este modelo podrás estructurar el estado de resultados y ganancias acumuladas de una entidad, teniendo en cuenta lo señalado por la sección 6 del Estándar para Pymes.

Encontrarás los efectos que tienen los cambios en las políticas contables y las correcciones de errores en períodos anteriores, en el estado de resultados y ganancias acumuladas.

El representante legal, al igual que el contador público, deberá certificar los estados financieros que se hayan elaborado bajo su responsabilidad, y verificar que sean puestos a disposición de terceros.

Presentamos un modelo simplificado de dicho certificado.

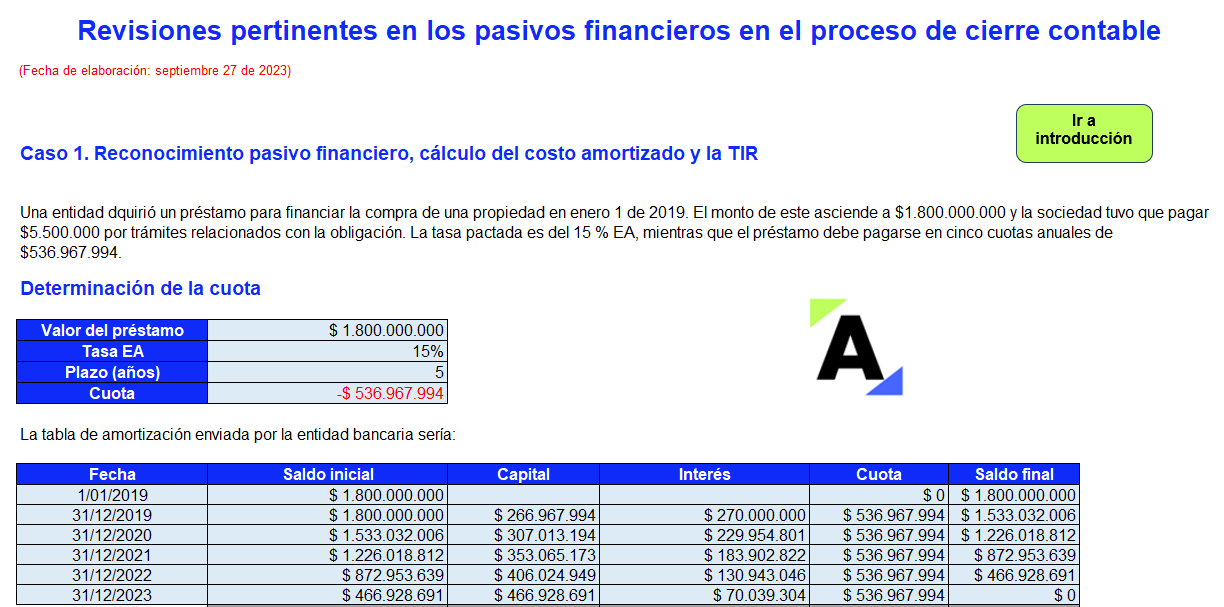

Exploramos los aspectos fundamentales de la contabilización de pasivos, cruciales para comprender la situación financiera empresarial en el cierre contable. Esto incluye el manejo de arrendamientos financieros y operativos, así como de provisiones, contingencias y beneficios a empleados.

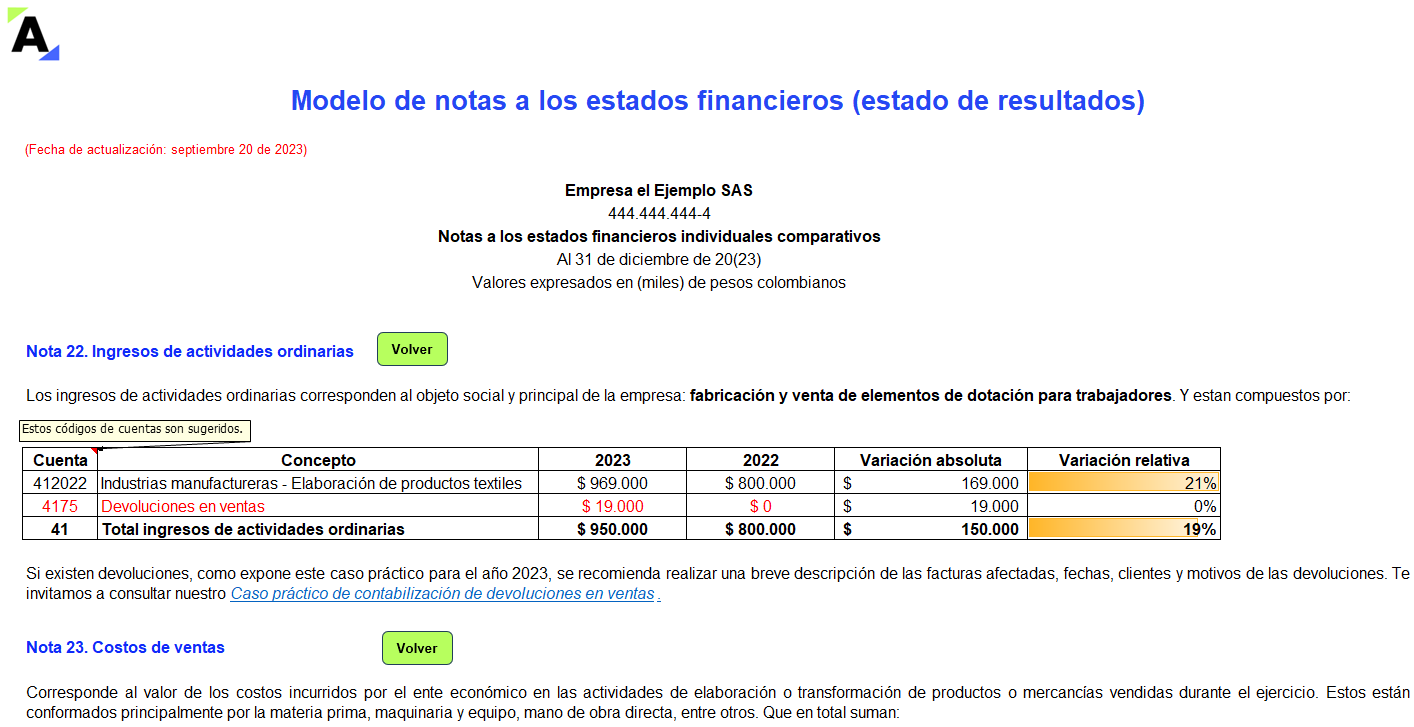

En este modelo de notas a los estados financieros que te presentamos en Excel exponemos algunas recomendaciones que te ayudarán a revelar los impactos sobre el estado de resultados preparado por los períodos comparativos 2022-2023 de una pyme.

Estas notas tienen un carácter ilustrativo.

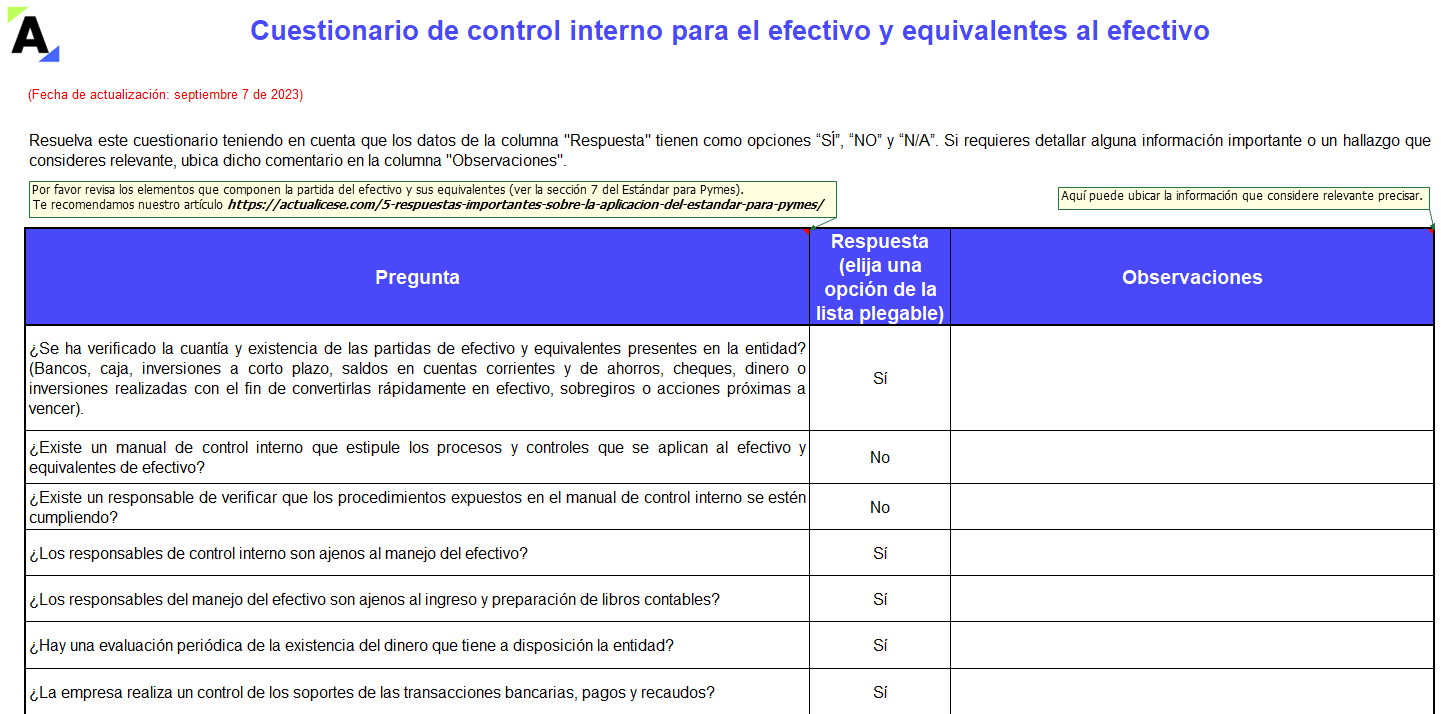

Uno de los puntos más importantes de la auditoría interna es la revisión de los registros y hechos relacionados con el efectivo y equivalentes al efectivo.

Nuestro cuestionario te permitirá tener una guía del proceso de control interno que debe realizarse a esta partida, según la sección 7 del Estándar para Pymes.

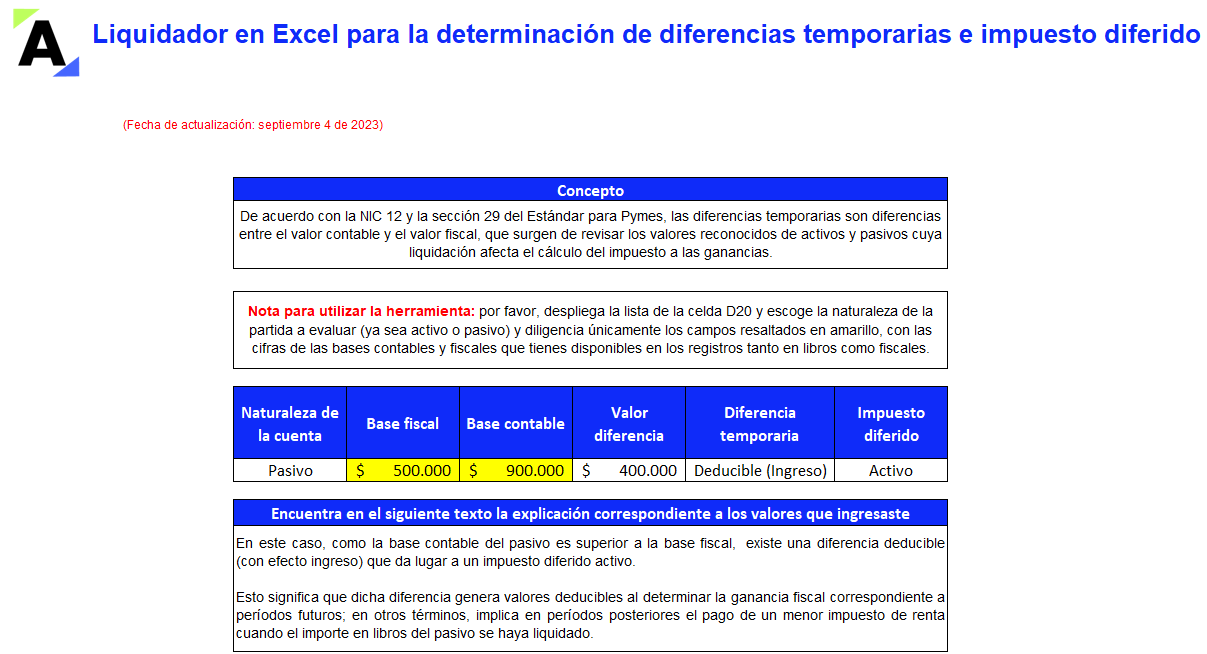

Las diferencias temporarias se dan entre el valor fiscal y el contable de los activos y pasivos, y son base para el cálculo del impuesto diferido.

Este es un práctico liquidador que te permitirá identificar rápidamente la naturaleza del posible impuesto diferido originado en activos y pasivos.

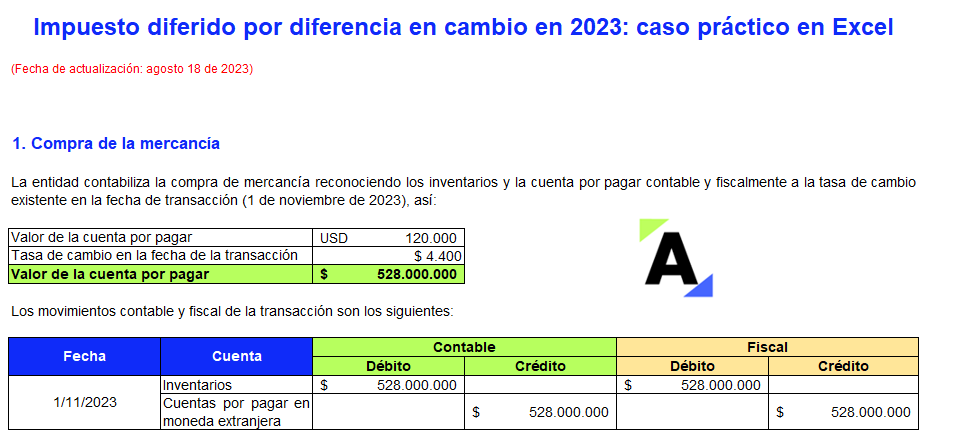

La diferencia en cambio sobre partidas en moneda extranjera tiene un tratamiento diferente en las normas contables y fiscales, el cual ocasiona que se genere una partida conciliatoria sobre la que se debe reconocer un impuesto diferido.

En este formato desarrollamos un caso práctico sobre el tema.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

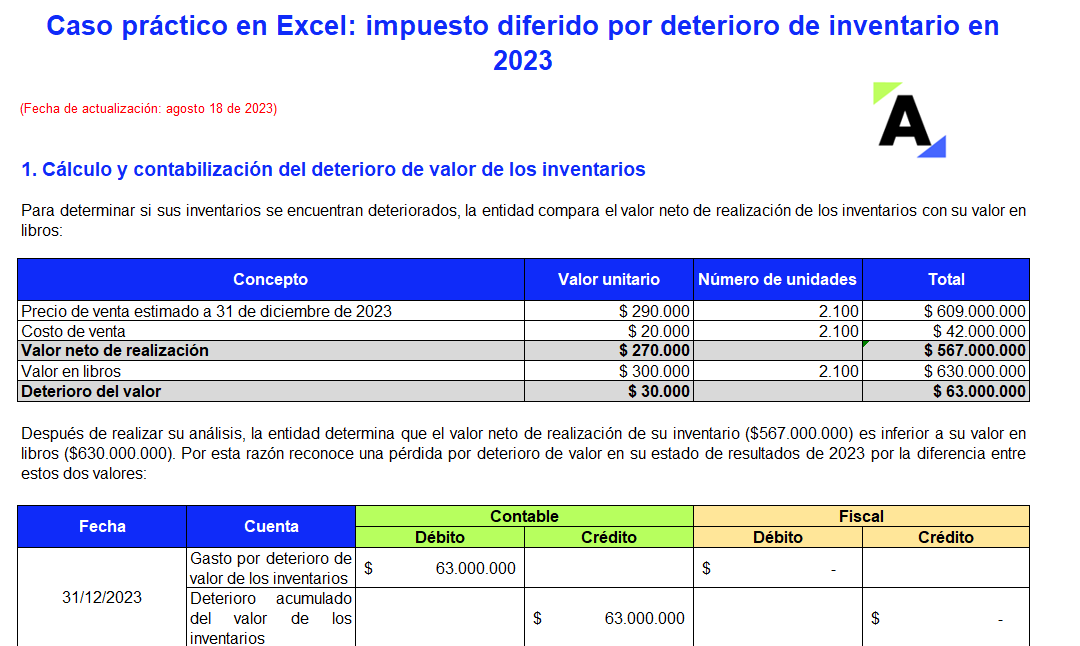

Las pérdidas por deterioro del valor de los inventarios generan una partida conciliatoria sobre la que se debe reconocer un impuesto diferido activo, toda vez que no son aceptadas fiscalmente sino hasta el momento de su enajenación.

En este formato encontrarás un caso práctico sobre el tema.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

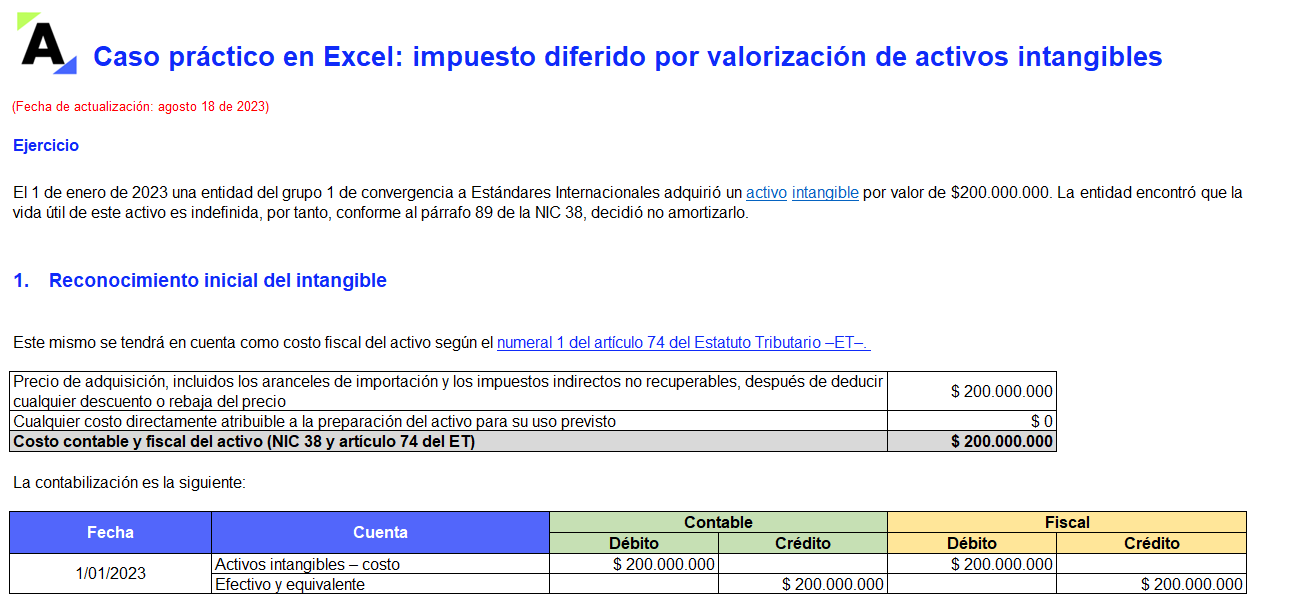

La NIC 38 permite que los activos intangibles se midan por el modelo de revaluación. No obstante, las normas fiscales señalan que los cambios en el valor razonable de estos activos se aceptan solo cuando se enajenen.

Aprende a calcular el impuesto diferido generado por este concepto.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

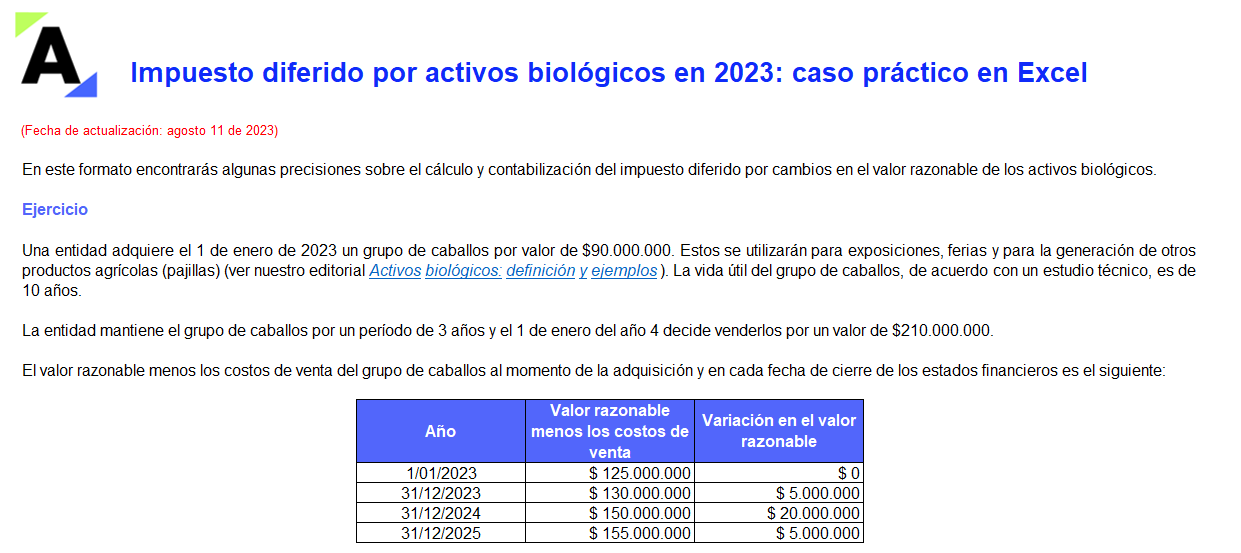

Las mediciones a valor razonable de los activos biológicos no se tienen en cuenta sino hasta el momento de su enajenación (artículo 93 del ET).

Lo anterior genera una partida conciliatoria sobre la que se debe reconocer un impuesto diferido.

Encuentra aquí un caso práctico sobre el tema.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia