Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

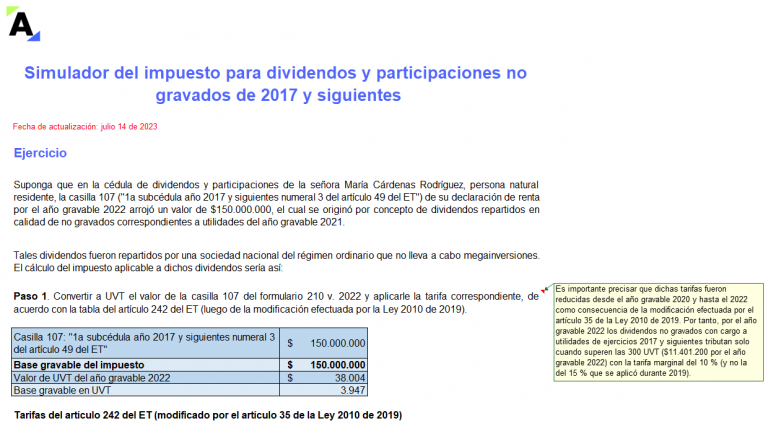

Los dividendos no gravados recibidos en 2022 por personas naturales residentes que provengan de sociedades nacionales con cargo a utilidades de ejercicios 2017 y siguientes deben tributar con la tarifa marginal del artículo 242 del ET.

En este simulador te explicamos cómo calcular este impuesto.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”