Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

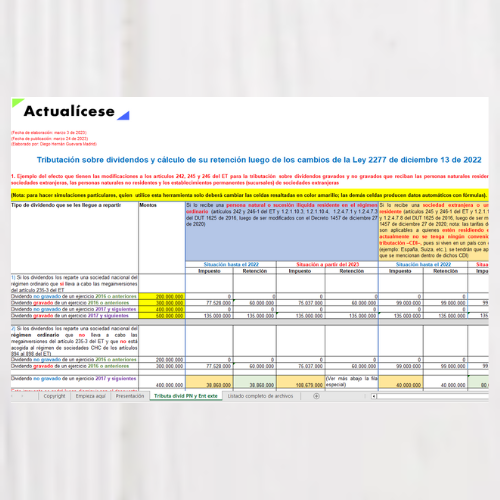

![[Liquidador] Tributación sobre dividendos y cálculo de su retención luego de la Ley 2277 de 2022](https://dev.actualicese.com/wp-content/uploads/2023/03/Liquidador-2.png)

En esta plantilla elaborada por Diego Guevara podrás realizar las simulaciones más importantes para definir la tributación sobre dividendos y el cálculo de su retención en la fuente que recaerían sobre los socios o accionistas de las sociedades nacionales, conforme a los cambios de la Ley 2277 de 2022.

Las normas relacionadas con la tributación sobre dividendos mencionadas en los artículos 242, 245 y 246 del ET fueron modificadas de nuevo con los artículos 3, 4 y 13 de la Ley 2277 de diciembre 13 de 2022. Adicionalmente, con el artículo 5 de dicha ley se agregó el nuevo artículo 254-1 al ET, en el que se estableció un descuento tributario solo para los dividendos percibidos por personas naturales y/o sucesiones ilíquidas residentes, el cual va a requerir una posterior reglamentación para aclarar a cuáles dividendos se debe aplicar.

Por tanto, se muestra un contraste entre lo que fue la tributación de los dividendos y su retención en la fuente para los socios y accionistas del régimen ordinario durante el 2022 y lo que será esa misma tributación y su retención durante el 2023, luego de los ajustes de la Ley 2277 de diciembre 13 de 2022.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”