Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

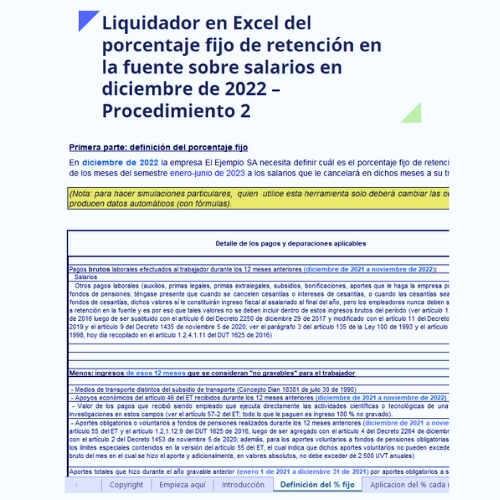

En esta herramienta de Excel se ilustran los cálculos necesarios para obtener el porcentaje fijo de retención en la fuente sobre salarios en diciembre de 2022 que se aplicarán a los pagos durante el semestre enero-junio de 2023. Igualmente, se expone un ejemplo aplicado al primer mes de dicho semestre.

Es importante recordar que el artículo 1.2.4.1.1 del DUT 1625 de 2016 establece que para calcular el porcentaje fijo se debe utilizar la misma tabla del artículo 383 del ET, que existirá durante el año gravable en el cual se practicará la respectiva retención, lo cual implica que en este caso se tendrá que usar la tabla que regirá durante el 2023 (la misma que rigió durante el 2022, pues la tabla del artículo 383 del ET no fue modificada con la nueva reforma tributaria aprobada en el congreso en noviembre de 2022).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”