Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

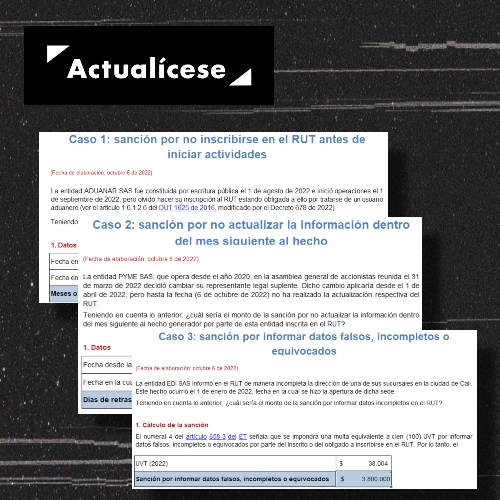

Con estos casos prácticos podrás conocer los montos y las condiciones asociadas a las sanciones por incumplir las obligaciones de inscripción y actualización del RUT.

Además, explicaremos el registro contable de este tipo de sanciones en una pyme.

Las personas naturales y jurídicas inscritas en el registro único tributario –RUT–, administrado por la Dian, deben preocuparse por efectuar oportunamente las actualizaciones necesarias en cualquiera de los datos que componen las 7 hojas de dicho documento, ya sean los datos de identificación y ubicación, los del estado del contribuyente, los de sus representantes legales, revisores fiscales o contadores, entre otros.

Podemos decir, entonces, que la actualización del RUT es el procedimiento que permite modificar la información contenida en él. Algunas actualizaciones podrán realizarse de forma virtual, otras solo serán permitidas mediante agendamiento de citas directamente con la Dian.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”