Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

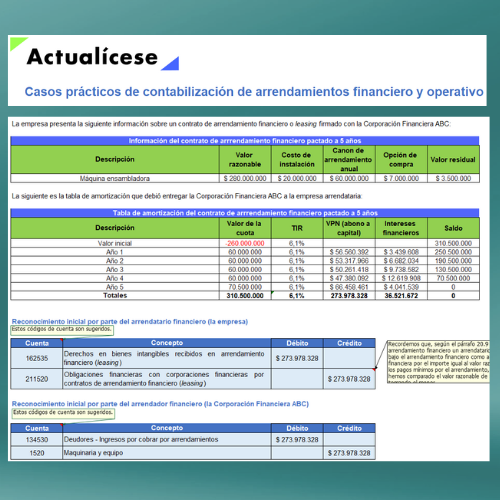

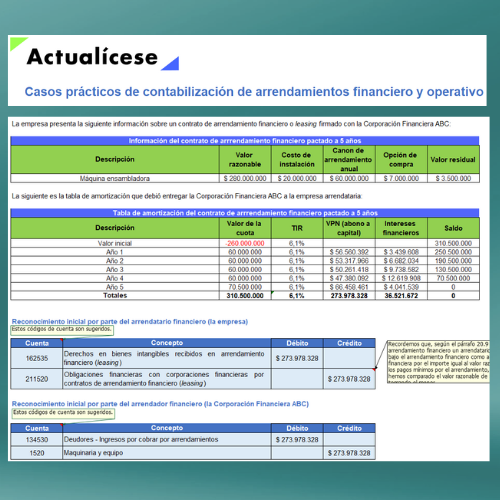

Según el párrafo 20.9 del Estándar para Pymes, al comienzo del plazo del arrendamiento financiero un arrendatario reconocerá sus derechos de uso y obligaciones bajo el arrendamiento financiero como activos y pasivos en su estado de situación financiera por el importe igual al valor razonable del bien arrendado, o al valor presente de los pagos mínimos por el arrendamiento, si este fuera menor, determinados al inicio del arrendamiento.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”