Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Las disposiciones sobre la medición de una inversión, ya sea en subsidiaria, negocio conjunto o asociada, pueden variar dependiendo de la forma en que se presenten los estados financieros (por separado o consolidados) y según el marco normativo al cual pertenezca la entidad reportante: Grupo 1, 2 o 3 de NIIF.

Para ello hemos diseñado esta guía que contiene una matríz con las normas relacionadas.

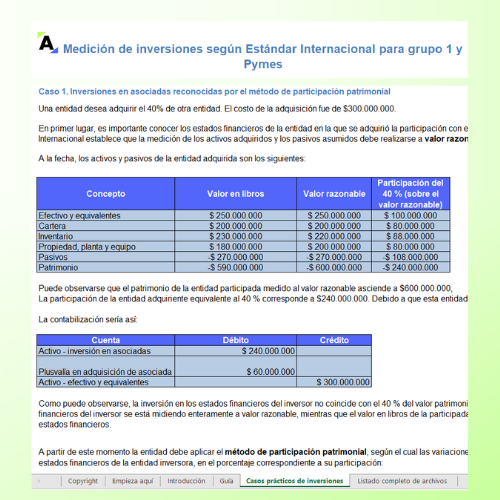

De acuerdo con la sección 14 del Estándar para Pymes, puntualmente en lo indicado en el párrafo 14.4, las inversiones en asociadas deben ser medidas utilizando únicamente los tres métodos que se relacionan a continuación: el modelo del costo, el método de participación y el modelo del valor razonable.

Vale la pena aclarar que de los tres métodos antes mencionados se debe escoger uno para realizar la medición de todas las inversiones en asociadas de una entidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”