Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

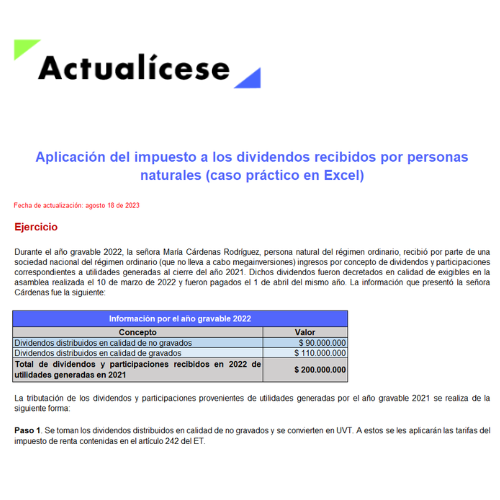

El impuesto a los dividendos de una persona natural residente debe atender varias particularidades, entre ellas, la calidad de gravados o no gravados con la que los distribuye la sociedad y el ejercicio al que correspondan.

En este formato te explicamos mediante un caso práctico cómo aplicar dicho impuesto.

Cuando un contribuyente, responsable, agente retenedor o declarante, estando obligado a declarar, no cumple con dicha obligación, la Dian le realizará un emplazamiento para que dentro de un (1) mes realice la declaración (ver artículo 715 del Estatuto Tributario –ET–).

En todo caso, si presenta la declaración luego del emplazamiento, se deberá liquidar y pagar la sanción por extemporaneidad del artículo 642 del ET.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”