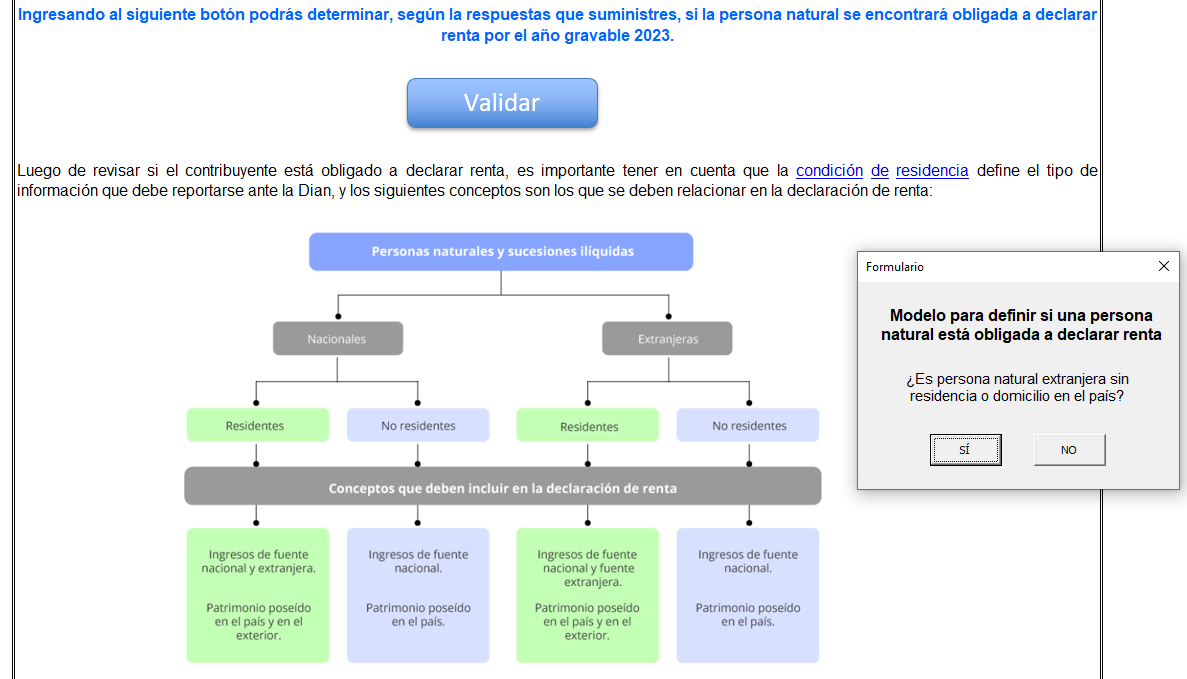

Así las cosas, las personas naturales no residentes en el territorio nacional, no serán responsables de presentar la declaración de renta en los siguientes casos:

1. Poseer patrimonio y haber obtenido en el respectivo año gravable ingresos en el país sobre los cuales se haya practicado retención en la fuente según los conceptos previstos en los artículos 407 a 411 del E.T.

2. Poseer patrimonio y no haber obtenido ingresos en el país.

3. No poseer patrimonio en el país y haber obtenido en el respectivo año gravable ingresos en el país sobre los cuales se haya practicado retención en la fuente prevista según los conceptos previstos en los artículos 407 a 411 del E.T. en su totalidad.

4. Lo anterior siempre y cuando no se configuren los supuestos de hecho previstos en los artículos 20-1 y 20-2 del Estatuto Tributario en relación con los establecimientos permanentes.”

Como puede verse, y de acuerdo con lo indicado, en especial en el numeral 2 anteriormente citado y resaltado, la Dian ha regresado a su parecer del pasado, según el cual acepta que una persona natural no residente no queda obligada a declarar renta ante el Gobierno por el solo hecho de poseer patrimonios elevados en Colombia, sin haber obtenido ingresos en el mismo país (con base en esta postura es que hemos elaborado este liquidador).