Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

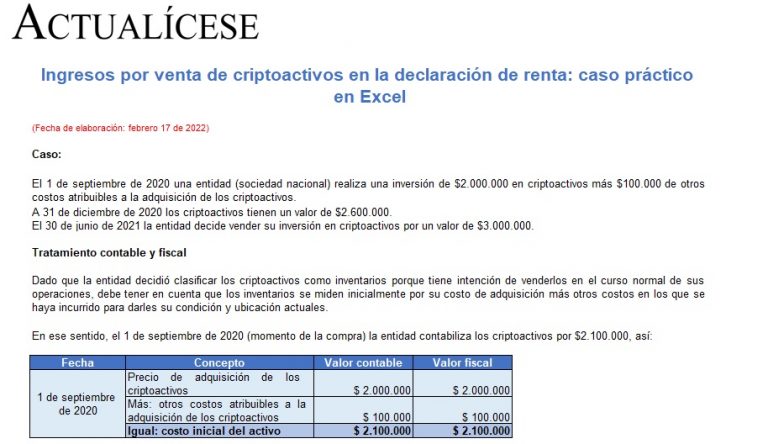

Los ingresos derivados de la explotación o venta de criptoactivos deben incluirse en la declaración de renta y están sometidos a retención en la fuente.

Mediante este caso práctico en Excel ilustramos el tratamiento contable y fiscal de la venta de criptoactivos que una sociedad nacional mantiene como inventarios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”