Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Uno de los puntos más importantes de la auditoría interna es la revisión de los registros y hechos relacionados con el efectivo y equivalentes al efectivo.

Nuestro cuestionario te permitirá tener una guía del proceso de control interno que debe realizarse a esta partida, según la sección 7 del Estándar para Pymes.

El efectivo comprende, además, los depósitos bancarios que están a la vista; por su parte, los equivalentes al efectivo son las inversiones a corto plazo que generan gran liquidez y que se pueden convertir en efectivo, ya que existe un bajo riesgo de que cambie su valor (ver el párrafo 7.2 del anexo técnico compilatorio no 2 de las NIIF para Pymes).

Estas cuentas deben ser de gran prioridad en cuanto a control, puesto que son recursos donde se gestiona dinero permanentemente y muchas personas podrían verse tentadas a apoderarse de estos fondos realizando fraudes.

Por lo anterior, se debe contar con un sistema de control interno sólido para gestionar correctamente estos recursos. Al realizar este tipo de auditoría se deben tener en cuenta factores como el riesgo inherente y el riesgo de detección.

La herramienta que a continuación te presentamos tiene como objetivos fundamentales:

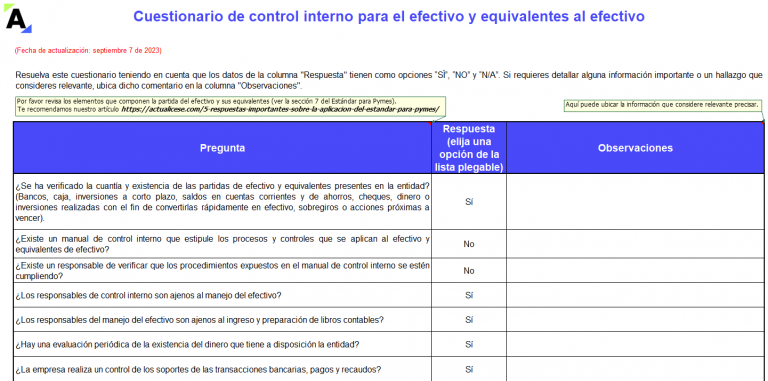

Te invitamos a resolver este cuestionario en Excel de control interno para el efectivo y equivalentes al efectivo, teniendo en cuenta que los datos de la columna «Respuesta» tienen como opciones “Sí”, “No” y “N/A”. Además, si requieres detallar alguna información importante o un hallazgo que consideres relevante, hemos ubicado para tal fin la columna «Observaciones».

Material relacionado:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”