TEMAS

Liquidador (con macros) de sanciones relacionadas con la declaración informativa de precios de transferencia

FORMATOS, Impuestos, LiquidadoresEn el siguiente liquidador podrás calcular el monto por pagar de las sanciones referentes a la declaración informativa de precios de transferencia estipuladas en el artículo 260-11 del ET.

Descárgalo, edítalo y haz tus propias simulaciones.

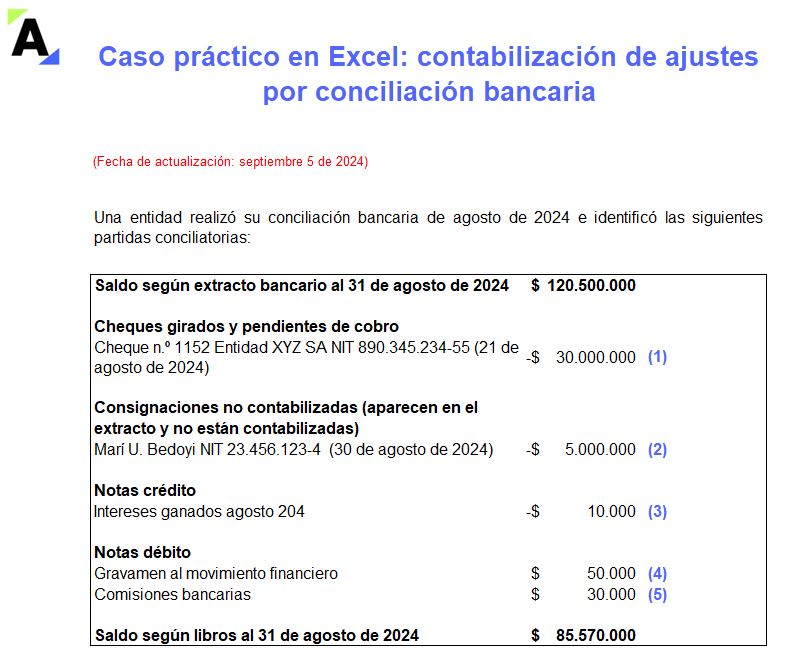

Caso práctico en Excel: contabilización de ajustes por conciliación bancaria

Contabilidad, Estándares Internacionales, FORMATOS, LiquidadoresConoce en este caso práctico en Excel cómo contabilizar los ajustes que se presentan al realizar una conciliación bancaria, tales como gastos por gravamen a los movimientos financieros o por comisiones bancarias, intereses financieros, cheques no cobrados y consignaciones sin contabilizar.

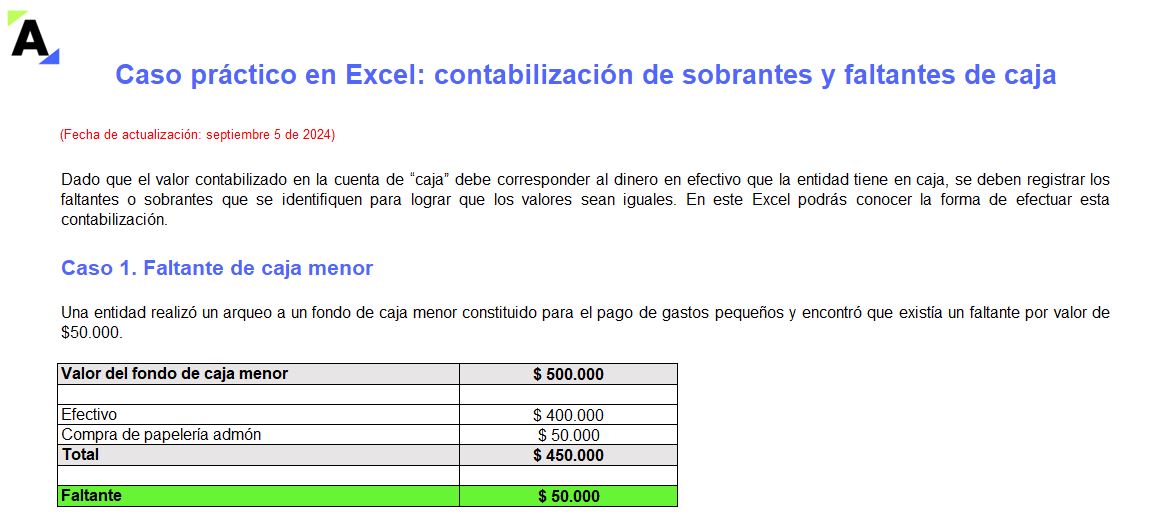

Caso práctico en Excel: contabilización de sobrantes y faltantes de caja

Contabilidad, Estándares Internacionales, FORMATOS, LiquidadoresCuando se identifican sobrantes y faltantes de caja se deben contabilizar para lograr que el monto de la contabilidad corresponda con el almacenado en la caja.

Aquí te explicamos cómo realizar esta contabilización para lograr que la contabilidad refleje la realidad económica de la entidad.

Modelo de contrato de outsourcing o tercerización

Contratos, Derecho Comercial, Derecho Laboral, FORMATOS, TEMASCon un contrato de outsourcing se subcontrata o externalizan los procesos de una empresa. Este debe contener la identificación de las partes y la descripción detallada del servicio, entre otros aspectos.

Descarga nuestra guía en Word totalmente editable para la formalización de este tipo de contratos.

ChatGPT vs. Gemini: ¿cómo sacarle el máximo provecho a la IA como contador público?

Desarrollo ProfesionalLa contaduría pública ha evolucionado con el tiempo, integrando nuevas tecnologías que buscan optimizar las labores cotidianas de los profesionales de la contaduría. En este contexto, la inteligencia artificial –IA– ha surgido como una herramienta esencial para transformar la manera en que los contadores realizan sus tareas diarias. En esta conferencia exploraremos cómo las aplicaciones […]

¿Cómo queda la cuantía mínima de retención en la fuente por compras durante 2024?

ACTUALIDAD, ImpuestosLa cuantía mínima de retención en la fuente a título de renta por concepto de compras es de 27 UVT. El valor de la UVT fijado por la Dian para 2024 es de $47.065.

Aquí te contamos cuál es el valor en pesos de este indicador y la normativa que lo regula.

Responsabilidades colaterales del régimen simple de tributación

Impuestos, RESPUESTASLas personas naturales y jurídicas que decidan continuar o inscribirse por primera vez en el régimen simple de tributación durante el 2025, ¿también tendrán que entregar reportes de información exógena tributaria a la DIAN?

¿Qué sucede con las ganancias ocasionales en el régimen simple de tributación?

Impuestos, RESPUESTAS¿Qué sucedería durante el 2025 si una persona natural o jurídica se inscribe en el régimen simple y proyecta que en dicho año tendrá ingresos que le formarán ganancias ocasionales?

El impuesto al patrimonio en el régimen simple de tributación

Impuestos, RESPUESTASSi una persona natural actualmente pertenece al régimen ordinario del impuesto de renta y adicionalmente cumple con los topes para responder por el impuesto al patrimonio, ¿qué sucedería con el impuesto al patrimonio si decide trasladarse al régimen simple en el 2025?

Régimen simple de tributación y las rentas exentas de la economía naranja

Impuestos, RESPUESTASSi alguna persona jurídica actualmente está operando en el régimen ordinario, y utiliza el beneficio de las rentas exentas de la economía naranja, pero dicho beneficio luego se ve afectado con el cálculo de la tasa mínima, ¿por qué sería recomendable para dicha persona jurídica el pensar en trasladarse al régimen simple?

Los saldos a favor del régimen ordinario en el régimen simple de tributación

Impuestos, RESPUESTASSi una persona jurídica o persona natural está operando en el presente año 2024 en el régimen ordinario, y proyecta que su declaración de renta año gravable 2024 le arrojará saldo a favor, pero desea trasladarse en el 2025 al régimen simple, ¿qué sucederá con ese saldo a favor que le arrojará su declaración de renta año gravable 2024? ¿Podrá arrastrarlo a la declaración del simple año gravable 2025?

Estas son las sanciones por incumplimientos relacionados con la conciliación fiscal

Impuestos, RESPUESTAS¿Cuáles son las sanciones relacionadas con la no elaboración, no conservación, no entrega o corrección de los formatos de conciliación fiscal 2516 y 2517?