Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

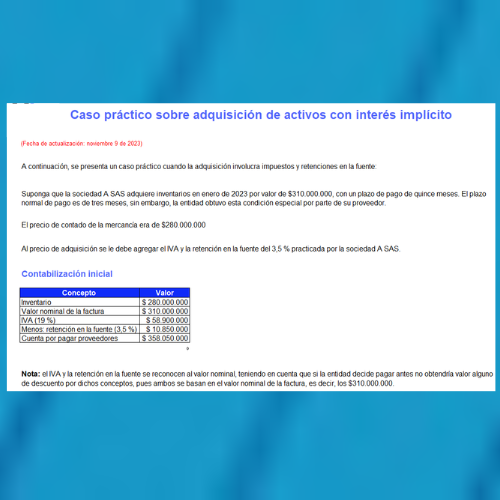

Presentamos un caso práctico cuando la adquisición de inventarios involucra impuestos y retenciones en la fuente.

Conocerás cómo realizar la contabilización inicial por compra de inventarios y la tabla de amortización que contiene el interés implícito que hará parte del gasto en el estado de resultados.

De acuerdo con la definición de la sección 13 del Estándar para Pymes, los inventarios son activos que se adquieren con la finalidad de ser vendidos en el ciclo normal de las operaciones del negocio, bien sea en forma de materias primas o de producto en proceso de transformación para su posterior venta, como también en forma de materiales, repuestos, suministros, etc., para ser utilizados en procesos productivos enfocados a ventas posteriores.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”