Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

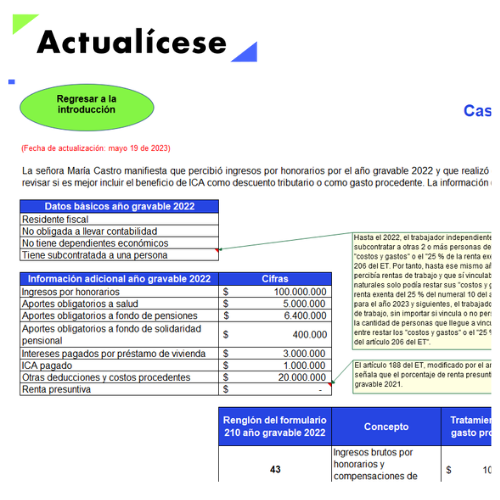

En este formato encontrarás el tratamiento correspondiente al ICA como descuento o deducción en la declaración de renta de personas naturales por el AG 2022.

Podrás conocer qué opción es más conveniente para reducir el impuesto de un contribuyente: el descuento del 50 % o la deducción del 100 % del ICA.

De la lectura del artículo 115 del Estatuto Tributario –ET– (modificado con el artículo 76 de la Ley 1943 de 2018 y el artículo 86 de la Ley 2010 de 2019), antes del cambio introducido por el artículo 19 de la Ley 2277 de 2022, se puede concluir que para el año gravable 2022 el ICA podrá deducirse en un 100 % o tomarse como descuento en un 50 % en la declaración de renta.

Para ambos casos se debe cumplir que el ICA se haya pagado durante el año o período gravable y se haya generado en relación de causalidad con la actividad económica del contribuyente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”