Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

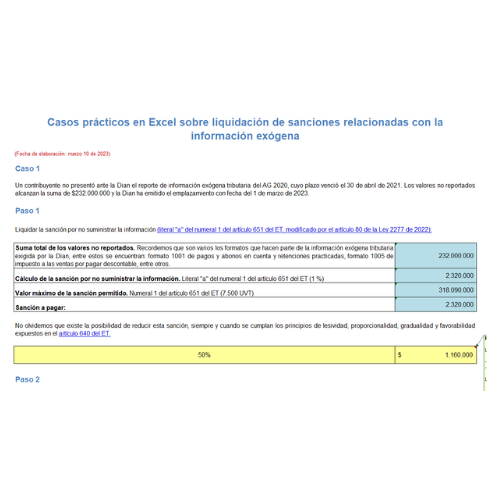

La Ley 2277 de 2022 redujo las sanciones relacionadas con la información exógena.

En este liquidador encontrarás 3 casos de sanciones bajo distintos escenarios: cuando no se suministró la información, cuando se reportaron datos erróneos y cuando se entregó la información exógena de forma extemporánea.

El artículo 651 del ET, modificado por el artículo 80 de la Ley de reforma tributaria 2277 de 2022, señala que las personas y entidades obligadas a suministrar información tributaria, así como aquellas a quienes se les haya solicitado informaciones o pruebas, que no la suministren, que no la suministren dentro del plazo establecido para ello o cuyo contenido presente errores o no corresponda a lo solicitado, incurrirán en la siguiente sanción:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”