Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

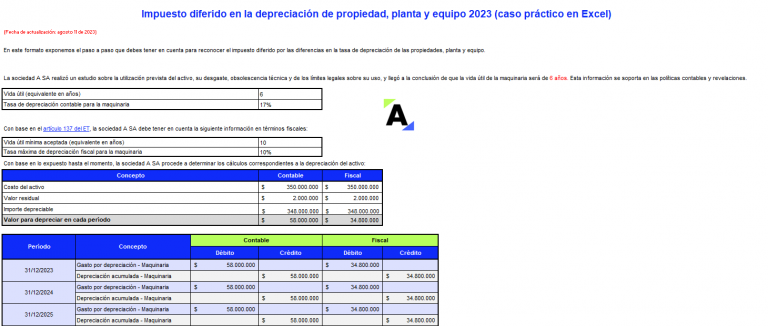

En este formato exponemos el paso a paso a tener en cuenta para hallar el impuesto diferido por las diferencias en la tasa de depreciación de las propiedades, planta y equipo.

Descarga aquí un completo caso práctico en Excel con las indicaciones contables y fiscales para el cierre contable.

Las diferencias entre las tasas contables y fiscales que se utilizan para la depreciación de propiedad, planta y equipo pueden dar lugar al reconocimiento del impuesto diferido. Por lo tanto, debe realizarse una evaluación de las diferencias temporarias que se pueden originar en la comparación de dichos valores. Generalmente las diferencias se presentan porque no hay límites para la tasa de depreciación utilizada para efectos contables, pero sí los hay para la que es aplicada al momento de determinar la deducción en el impuesto de renta por depreciación; (ver el artículo 137 del ET).

En este formato exponemos el paso a paso a seguir para hallar el impuesto diferido por las diferencias en la tasa de depreciación de las propiedades, planta y equipo:

Con el fin de exponer cómo se genera el impuesto diferido en dichos casos, para este ejemplo se determina que con base en el estudio realizado por la entidad la tasa de depreciación contable y fiscal (artículo 137 del ET) difieren. Por tanto, esto dará lugar a diferencias en los saldos contables y fiscales de la maquinaria.

Nota: ten en cuenta que este formato permite la manipulación de variables y escenarios. En consecuencia, podrás estudiar diversas situaciones modificando los valores de las celdas.

Por último, si deseas ampliar tus conocimientos sobre este tema, te invitamos a ver el siguiente video, en el que el Dr. Juan Fernando Mejía aborda una explicación detallada sobre cómo funciona el impuesto diferido ante las diferencias en la tasa de depreciación de propiedades, planta y equipo.

Material relacionado:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”