Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

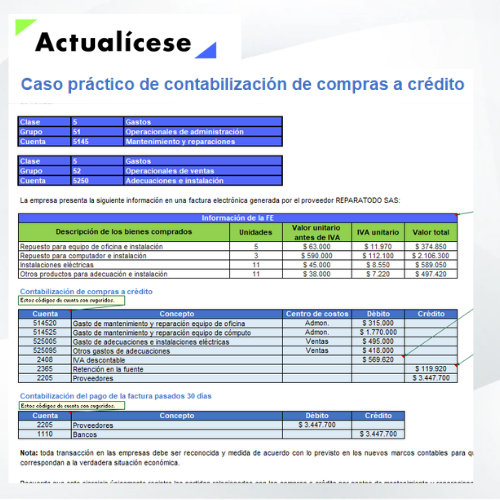

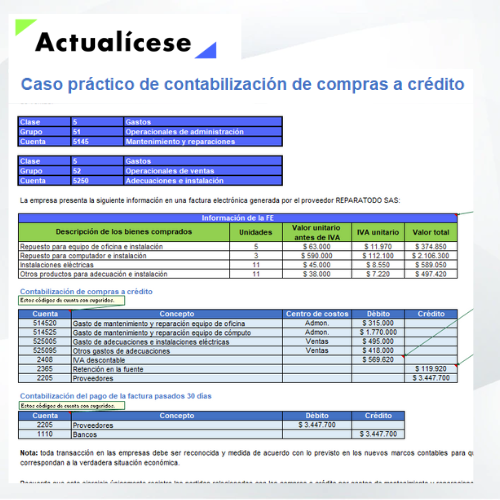

La operación de compras a crédito es una transacción comercial en la que la factura es considerada un título valor por medio del cual se reciben los bienes y/o servicios a cambio de la obligación de pagarlos a futuro.

Teniendo en cuenta lo anterior, la empresa deberá registrar en el gasto las compras a crédito, clasificándolas según el área o departamento al cual pertenezcan, ya sea administrativo o de ventas, y de acuerdo con su función, por ejemplo, los servicios o materiales adquiridos para mantenimientos y reparaciones, adecuaciones o instalaciones, contra el pasivo por pagar. Dicho pasivo se debitará cuando se pague la factura.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”