Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

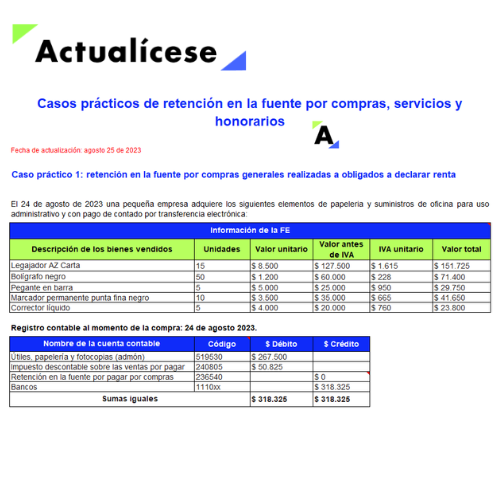

Con estos casos prácticos aprenderás cómo contabilizar correctamente la retención en la fuente en varios escenarios y los elementos que intervienen en dicha operación, aplicando las tarifas respectivas con base en los montos transferidos y en los conceptos negociados: compras, servicios y honorarios.

Según el artículo 367 del Estatuto Tributario –ET–, la retención en la fuente es un mecanismo de recaudo gradual de algunos impuestos dentro del mismo período en el que han sido causados. En otras palabras, es un porcentaje que se retiene de los ingresos de las personas naturales o jurídicas; es decir, es como un anticipo a las obligaciones tributarias de los contribuyentes.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”