Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

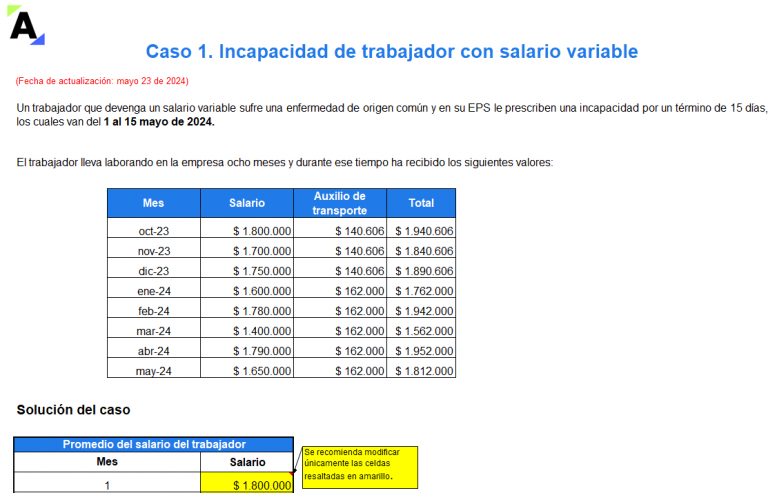

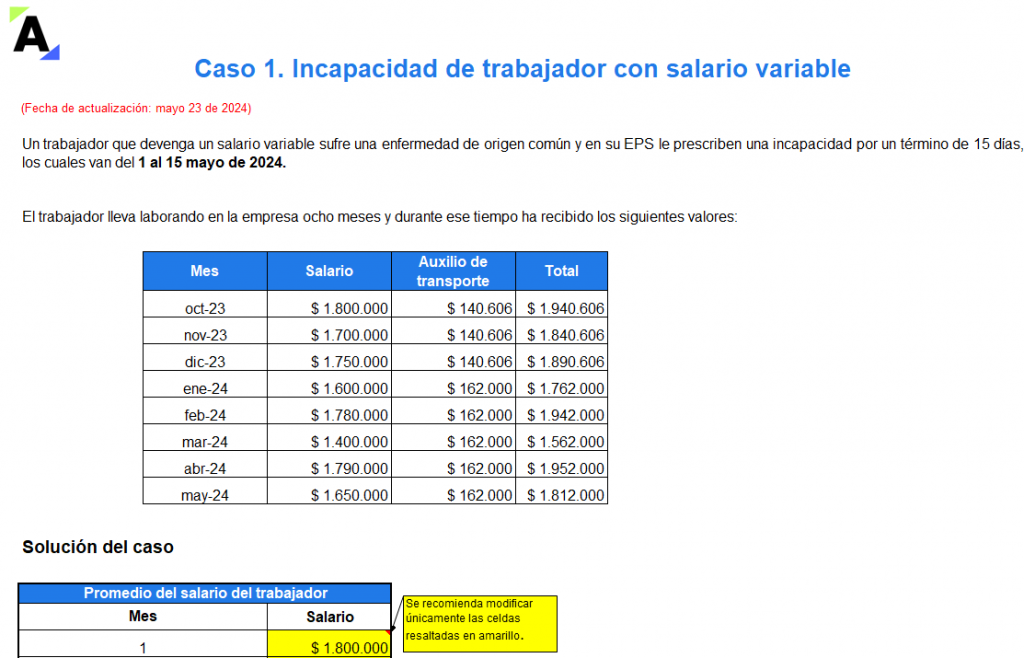

Conoce en este formato las particularidades que se deben tener en cuenta para liquidar la incapacidad de un empleado que devenga un salario variable, fijo o integral a través del desarrollo de tres (3) casos sobre el tema.

Los trabajadores dependientes en Colombia tienen derecho a un auxilio de incapacidad por enfermedad de origen común o laboral. La liquidación de dicha incapacidad presenta algunas particularidades según el tipo de salario que devengue el trabajador (salario variable, fijo o integral), pues en cada modalidad se debe utilizar una base diferente para calcular el valor de incapacidad que se pagará al trabajador, tal como se muestra en el siguiente cuadro:

| Tipo de salario | Base para liquidar la incapacidad |

| Variable | Promedio de lo devengado en el año de servicio anterior a la fecha en la cual empezó la incapacidad, o en todo el tiempo de servicios si el trabajador ha laborado menos de 12 meses (ver artículo 228 del CST). |

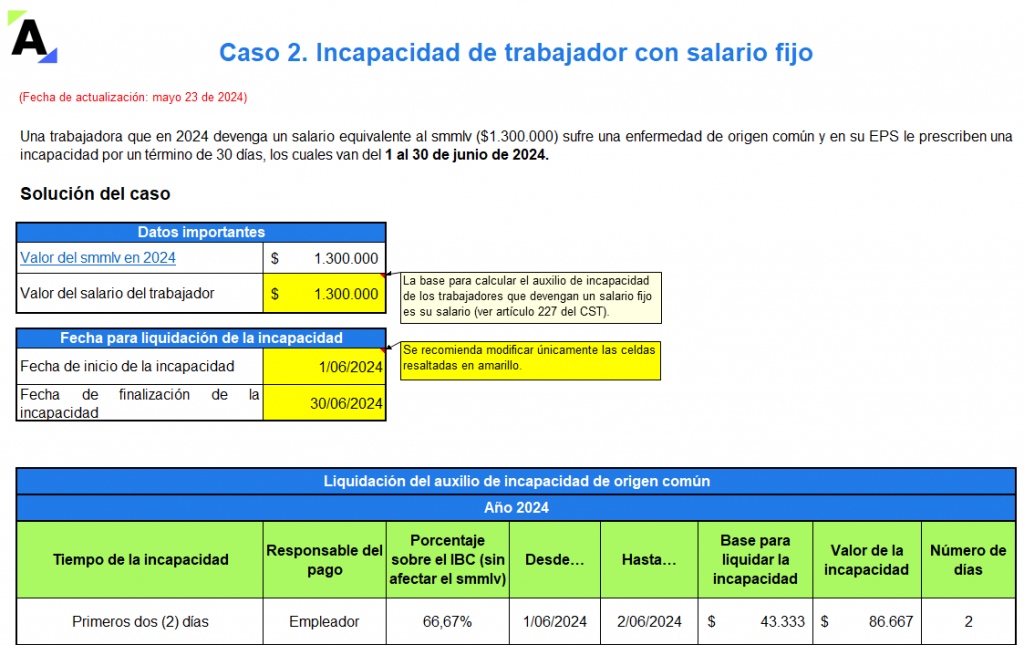

| Fijo | Salario devengado por el trabajador al momento de que inicie la incapacidad (ver artículo 227 del CST). |

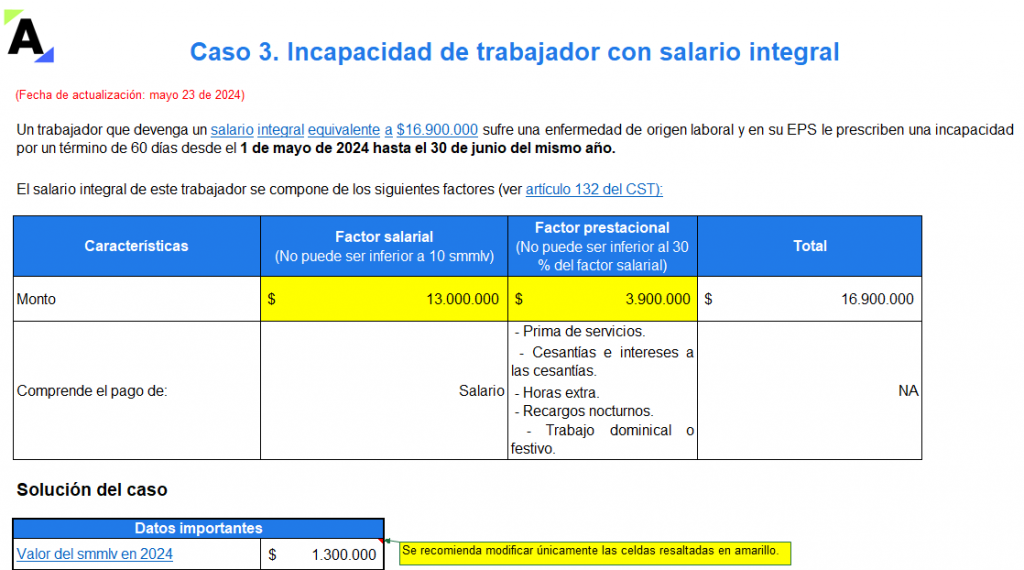

| Salario integral | Parte correspondiente al factor salarial (ver Sentencia 34844 del 15 de enero del 2014 y nuestro editorial Pago de factor prestacional de salario integral durante incapacidades y licencias). |

Además, se debe tener en cuenta que el pago de las incapacidades de origen común le corresponde a la EPS o al fondo de pensiones (dependiendo del tiempo en que se prolonguen). Dichas incapacidades se liquidan sobre un porcentaje del valor del ingreso base de cotización –IBC– sobre el cual se hicieron los aportes; porcentaje que se determina dependiendo del número de días de incapacidad prescritos por el médico.

En el siguiente cuadro se explican en detalle los porcentajes sobre los que se liquidan las incapacidades de origen común de un trabajador dependiente y quién es responsable de su pago:

| Tiempo de la incapacidad | Responsable del pago | Porcentaje sobre el IBC |

| Primeros dos (2) días. | Empleador. | 66,67 % sin estar por debajo del salario mínimo mensual legal vigente – smmlv–. |

| Desde el día 3 hasta el día 90 (ver el artículo 227 del Código Sustantivo del Trabajo –CST– y el parágrafo 1 del artículo 3.2.1.10 del Decreto 780 de 2016). | EPS. | 66,67 % sin estar por debajo del salario mínimo mensual legal vigente – smmlv–. |

| Desde el día 91 hasta el 180. | EPS. | 50 % sin estar por debajo del smmlv. |

| Desde el día 181 hasta el día 540. | Fondo de pensiones. | 50 % sin estar por debajo del smmlv. |

| Desde el día 541 en adelante si se cumplen las condiciones del artículo 2.2.3.3.1 del Decreto 780 de 2016. | EPS. | 50 % sin estar por debajo del smmlv. |

Recuerda que…

Mediante el Decreto 2126 de 2023, el Gobierno nacional modificó algunas de las reglas establecidas en el Decreto 780 de 2016 para la expedición, reconocimiento y pago de las incapacidades de origen común, incluyendo las superiores a los 540 días. Conoce más en nuestro análisis Cambios en las incapacidades de origen común con el Decreto 2126 de 2023

Según el artículo 3 de la Ley 776 de 2002, las incapacidades laborales se pagan al 100 % del salario base de cotización del trabajador. El responsable de su pago es la ARL desde el día 1 y hasta que finalice la incapacidad o se otorgue la calificación requerida para pensión de invalidez.

Teniendo en cuenta lo explicado hasta aquí, a continuación compartimos el siguiente formato en el que desarrollamos tres (3) casos de liquidación de incapacidades cuando de trabajadores con salario variable, fijo e integral se trata.

Además, te invitamos a revisar el siguiente video, en el que la Dra. Angie Marcela Vargas, especialista en derecho laboral y de seguridad social señala qué incidencia tiene el tipo de salario del trabajador (fijo, variable o integral) al momento de liquidar y pagar una incapacidad médica:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”